Учебники по популярным профессиям

|

|

|

Учебник для ВУЗов Проектно-сметное дело>>> Перейти на мобильный размер сайта >>>

ГЛАВА 5. Структура ценообразования в строительстве5.1. Структура сметной стоимости строительстваСметная стоимость строительства составляет основу планирования капитальных вложений и финансирования капитальных затрат, системы учета и планирования работы организаций, расчетов за выполненный объем строительных или монтажных работ между заказчиком и подрядными монтажными или строительными организациями, определения объема производства строительных или монтажных работ, которые будут выполнены подрядными организациями, в денежном выражении. Для определения сметной стоимости строительства проектируемых зданий, предприятий, сооружений или их очередей разрабатывается специальная сметная документация, которая включает следующие основные документы: сводный сметный расчет, сводку затрат, объектные, локальные и сметные расчеты. Точность сметной стоимости обеспечивается при использовании прогрессивных сметных нормативных документов, типовых проектов, сметных цен на строительные материалы, типовых цен и прейскурантов к ним, точных и реальных исходных данных по технологическому оборудованию и прейскурантных цен на него, а также нормативной и конструкторской литературы, современной компьютерной техники и специальных программных продуктов, которые позволяют автоматизировать и упростить процесс исчисления сметной стоимости и подготовки сметной документации. Как правило, сметная стоимость строительного процесса определяется с применением укрупненных нормативов, так как они обеспечивают достаточно высокую точность подсчетов и сокращают объем сметной документации и срок ее разработки. При двухстадийном проектировании применяют укрупненные показатели стоимости строительства и стоимостных показателей объектов-аналогов, а также укрупненные сметные нормы, к которым относятся укрупненные расценки и прейскуранты, при одностадийном — применяются сметы типовых и повторно применяемых экономичных индивидуальных проектов, которые привязаны к конкретным местным условиям строительства, и сметы, составленные по рабочим чертежам на основе специально предназначенных прейскурантов, укрупненных расценок и укрупненных сметных норм. В тех случаях, когда при составлении смет на основании рабочих чертежей в составе рабочей документации или рабочего проекта отсутствуют укрупненные сметные нормы, применяют единые районные единичные расценки (ЕРЕР), а также сборники на монтаж оборудования; втаких случаях разрабатывают и включают в сметную документацию индивидуальные расценки на строительные работы и на монтаж оборудования, которые при необходимости объединяют в каталог, а также калькуляцию сметной стоимости материалов, изделий, конструкций и калькуляцию транспортных расходов. При определении сметной стоимости строительства зданий, сооружений или каких-либо других объектов, завершение строительства которых в соответствии с проектом организации строительства предусматривается на третий и последующие годы после начала строительства, необходимо учитывать в установленном порядке изменения ценообразующих факторов. Сметная стоимость строительства вспомогательных производств и хозяйств, сетей энерго- и водоснабжения, канализации, подъездных железнодорожных или автомобильных дорог и других объектов, предназначенных для групп предприятий или промышленных узлов, определяется по отдельному сводному сметному расчету. В сметной стоимости учитываются все необходимые затраты на строительство здания или сооружения. В состав сметных затрат включаются следующие статьи:

Кроме того, сметная стоимость строительства должна в полной мере обеспечивать возмещение затрат:

Сметная стоимость строительства зданий, предприятий и различных сооружений может быть выражена формулой

где Ссмр — сметные затраты на строительные и монтажные работы, руб.; СО — сметные затраты на оборудование, приспособления, инструменты, производственный инвентарь и мебель, руб.; Спр — прочие сметные затраты, руб. В состав сметной стоимости строительных и монтажных работ входят прямые затраты на строительные работы, накладные расходы, плановые накопления. Прямые затраты связаны непосредственно с производством конкретного вида строительных работ, изготовлением отдельных элементов, частей и конструкций сооружения и определяются расчетным путем в зависимости от их объема с применением единичных расценок. При помощи единичных расценок получают:

В итоге сметные прямые затраты определяются следующим образом:

где М — затраты на строительные материалы, руб.; Зр — затраты на заработную плату рабочих, руб.; Эсм — затраты на эксплуатацию строительных машин и оборудования, руб. В общей сложности прямые затраты составляют 65—80 % сметной стоимости строительных и монтажных работ. В последние годы в результате научно-технического прогресса, совершенствования проектных решений и направления капитальных вложений преимущественно на реконструкцию и техническое перевооружение объектов производственного назначения происходит постепенное снижение доли денежных затрат на проведение строительно-монтажных работ. При разработке сметной документации необходимо уделять особое внимание стоимости строительных и монтажных работ. На протяжении многих лет их общий объем является критерием эффективности деятельности подрядных организаций, так как по их объему производится начисление накладных расходов и плановых накоплений, определяется фонд заработной платы, производится расчет затрат на временные здания и сооружения, а также дополнительных затрат, связанных с производством строительно-монтажных работ в зимнее время, и средств на непредвиденные расходы и др. Увеличение стоимости строительно-монтажных работ может привести к снижению доли затрат на технологическое оборудование, что приведет к ухудшению технологического процесса строительства в целом. Сократить объем строительно-монтажных работ позволяет применение в проектах облегченных строительных конструкций, так как они резко снижают массу конструкции здания или сооружения, уменьшение объемов земляных работ и работ по устройству подземных циклов. Повышение степени блоч-ности технологического оборудования, выполнение в заводских условиях больших объемов доводочных и отделочных работ обеспечивают снижение трудоемкости и объема работ на строительных площадках, сокращение продолжительности возведения зданий и сооружений, повышение их качества, увеличение доли активной части основных производственных факторов и улучшение структуры сметной стоимости строительно-монтажных работ и строительства в целом. Затраты на строительно-монтажные работыможно разделить на затраты на строительные работы и затраты на монтажные работы. К затратам на строительные работы относятся расходы на такие статьи, как:

В состав затрат на монтажные работы входит стоимость:

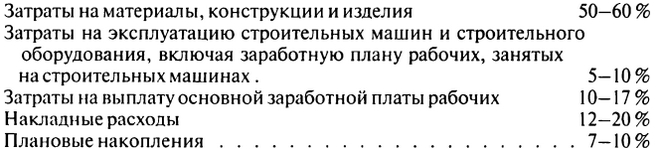

Сметная стоимость строительно-монтажных работ имеет следующую структуру:

Сметные затраты на материалы, конструкции и изделия складываются из стоимости самого изделия или материала; затрат на тару, упаковку и реквизит; затрат на наценки снабженческих и сбытовых организаций; заготовительно-складских расходов, а также сметных расходов по транспортированю материалов. Сметную стоимость строительных материалов можно вычислить по следующей формуле:

где Соп — оптовая цена материалов, руб. Ст — стоимость транспорта по доставке материалов на строительную площадку, руб.; Hс — наценки сбытовых и снабженческих организаций, %; Стр —стоимостьтары, упаковки и реквизита, руб. Спр - стоимость погрузочно-разгрузочных работ, руб; Hз — нормы заготовительно-складских расходов, %. Сметная стоимость строительных материалов определяется в базисном уровне цен, когда обращаются к сборникам сметных цен на материалы федерального, отраслевого или территориального уровня по состоянию на 01.01.2000, и в текущем уровне цен, когда используются индексы пересчета цен, применяемые к базисной стоимости материалов, каталоги, прейскуранты или текущие цены заводов-изготовителей. Наиболее часто применяются следующие виды оптовых цен: франко-склад завода-изготовителя (поставщика), франко-ва-гоН—станция отправления (ФВСО), франко-вагон—станция назначения (ФВСН), франко-транспортные средства (ФТС), франко-приобъектный склад (ФПС), франко-строительная площадка (ФСП), где термином «франко» обозначается место нахождения груза при сдаче его потребителю. Так, цена франко-склада завода-изготовителя включает в себя затраты по изготовлению и складированию строительных материалов на территории поставщика. Цена ФТС учитывает затраты на изготовление и складирование материалов, а также затраты по погрузке материалов в транспортные средства. В оптовую цену ФВСО входят расходы по погрузке материалов в вагон, атакже затраты по подаче вагонадо станции отправления. Цена ФВСН включает в себя все затраты по доставке материалов до станции, пристани или места назначения. Цены ФПС и ФСП включают в себя все расходы, связанные с изготовлением, складированием, транспортированием строительных материалов соответственно на приобъектные склады или строительную площадку. Сметная стоимость материала должна иметь вид франко-строительной площадки либо франко-приобъектного склада. Именно эти виды стоимости позволяют учесть все расходы по изготовлению строительных материалов, их доставке, хранению и т.п. Сметная цена установленной единицы измерения строительного материала определяется по формуле

где Цоп — оптовая цена единицы измерения строительного материала, руб.; Цт — затраты на тару (упаковку), руб; Нсб — наценки сбытовых и снабженческих организаций, которые определяются в процентах от оптовой цены, руб.; Т — затраты на таможенные пошлины и сборы, если материал получают из-за границы, руб.; Цтр — затраты на транспортирование строительного материала, а также расходы на погрузочно-разгрузочные работы сверх учтенных в оптовой цене, руб.; Рскл — заготови-тельно-складские расходы, включая затраты на комплектацию (определяются от сметной стоимости строительных материалов), руб. Оптовые цены на материалы приводятся в сборниках, прейскурантах, каталогах и могут приниматься по текущим ценам заводов-изготовителей. Сметная стоимость строительных материалов и конструкций имеет следующую структуру:

Цена изделий или конструкций отражает необходимые затраты на производство и реализацию продукции, ее потребительские свойства, качество и спрос. Кроме того, цены на строительную продукцию выступают как средство воздействия на рост эффективности производственного процесса, повышение качества продукции и снижение ее стоимости. Строительные материалы и конструкции можно условно разделить на два вида:

Наиболее выгодно применение местных строительных материалов, так как для их транспортирования требуется меньше денежных затрат, чем для привозных материалов. В условиях рыночной экономики широкое распространение получили договорные цены на строительные изделия и материалы. Договорная цена определяется протоколом, который подписывается руководителем предприятия-изготовителя; после подписания протокола договорная цена вступает в силу. При выполнении сметных расчетов оптовые цены на строительные изделия принимаются по прейскурантам, где они приведены либо по районам производства, либо по поясам доставки строительных материалов. Территориальное различие оптовых цен может быть весьма велико. Сметные затраты на тару, упаковку и реквизит принимаются исходя из необходимости максимальной сохранности материалов, рационального использования транспортных средств, снижения трудоемкости и затрат на погрузочно-разгрузочные работы, учитываются в тех случаях, когда они не входят в отпускную цену, и принимаются по Сборнику сметных цен на перевозки грузов для строительства или в размере цен, которые фактически сложились в регионе и зафиксировались в региональных или других документах по состоянию на 01.01.2000. В некоторых случаях эти затраты включают в оптовые цены строительных материалов. При транспортировании конструкций из сборного железобетона, деталей из лесных материалов и дерева применяют специальный транспортный реквизит — средства крепления на платформах, прокладки и другие приспособления. Сметные цены на тару, упаковку и реквизит включают в себя затраты, связанные с возвратом тары поставщикам, ее износом, ремонтом, а в некоторых случаях затраты на помещение изделий в тару и транспортно-заготовительные расходы, связанные с тарой. Затраты на тару, упаковку или реквизит определяют для каждого отдельного материала на основе сметных цен. Наценки снабженческих и сбытовых организаций предназначены для возмещения расходов, связанных с выполнением посреднических операций, учитываются в составе сметных цен на материалы в порядке, установленном Госстроем России и, как правило, устанавливаются в процентах оптовой цены предприятия — изготовителя строительных материалов. Эти наценки делятся на два вида:

При составлении сметных цен размер снабженческих и сбытовых наценок принимается после переговоров с организациями, через которые материально-технические ресурсы поступают на строительные площадки. Заготовительно-складские расходы предназначены для покрытия затрат подрядных организаций по содержанию заготовительного аппарата и материальных участковых и приобъектных складов, а также по утере и порче строительных материалов, конструкций или изделий при их транспортировании и хранении на складах. В состав заготовительного аппарата входят конторы и отделы снабжения, управления производственно-технической комплектации строительно-монтажных трестов и управлений. При расчете сметной стоимости заготови-тельно-складские расходы принимаются в процентах стоимости материалов. В общей сложности заготовительно-складские расходы складываются из затрат на содержание заготовительного аппарата — 25 %, затрат на содержание материальных складов — 35 %, затрат, связанных с утерей и порчей материалов, — 40 %. Причем при использовании строительных, санитарно-технических и электротехнических материалов на заго-товительно-складские расходы приходится 2 %, при использовании стальных конструкций — 0,75 %. Сметные расходы по транспортированию строительных материалов зависят от применяемого вида транспорта, расстояния перевозки, разновидности перевозимого материала, от условий перевозки. Доставка строительных материалов осуществляется в основном автомобильным, железнодорожным или морским транспортом, в исключительных случаях или в силу особых условий применяют авиаперевозки. Для определения расходов по доставке строительных материалов и грузов от места их передачи потребителю до приобъектного склада или строительной площадки составляется калькуляция транспортных расходов. Сметная стоимость материалов составляется на основании калькуляции транспортных расходов. Ниже приведена последовательность составления калькуляции транспортных расходов на 1 т груза:

Форма калькуляции транспортных расходов дана в приложении 7. Финансовые затраты подоставке строительных материалов до объекта строительства складываются из расходов по доставке материалов на станции отправления (порты, пристани); от станции отправления до станции назначения; от станции назначения до территории строительства. Сметные цены на по-грузочно-разгрузочные работы включают в себя затраты, связанные с непосредственным выполнением погрузочно-разгрузочных работ, а также затраты на сортировку и штабелировку материалов и устанавливаются по основным видам материалов отдельно для железнодорожных, автомобильных и водных перевозок. В сборниках единичных расценок (ФЕР, ТЕР) не учитываются затраты на местные и некоторые привозные строительные материалы. Поэтому при определении сметной стоимости на основании этих сборников необходимо добавить стоимости неучтенных материалов, которые отражены в сборниках сметных цен на материалы. Сборники сметных цен на материалы всех назначений предусматривают в своем составе сметные цены по состоянию на 1.01.2000. Для определения сметных цен на местные строительные материалы используют калькуляции, приведенные в приложении 7. Затраты на оплату заработной платы работников являются одной из наиболее важных составляющих прямых затрат. В сметных расчетах основная заработная плата работников определяется в соответствии с тарифной системой, отражающей квалификацию работников и сложность выполняемой работы. Тарификация работ и присвоение квалификационных разрядов рабочим проводятся по Единому тарифно-квалификаци-онному справочнику работ и профессий, устанавливающему тарифную ставку по квалификационному разряду и тарифный коэффициент, т.е. отношение тарифной ставки соответствующего разряда к тарифной ставке первого разряда. При выполнении более сложных работ в особых условиях применяются повышенные тарифные ставки. Дополнительные доплаты за производство работ в особых условиях предусмотрены Трудовым кодексом РФ, но размеры таких доплат он не регламентирует. В настоящее время за выполнение строительно-монтаж-ных работ и строительно-ремонтных работ втяжелых или вредных условиях повышение тарифных ставок рабочих составляет 12 %, а за выполнение работ в особо тяжелых или особо вредных условиях труда — 24%. Текущие тарифные ставки оплаты труда рабочих в строительстве публикуются ежемесячно в изданиях региональных центров ценообразования в строительстве. Размер основной заработной платы в строительстве рассчитывается на основании Методических рекомендаций по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплату труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99). При составлении сметного расчета размер средств на оплату труда рабочих в строительстве может определяться одним из следующих способов. Первый способ: если в процессе составления сметной документации размер средств на оплату труда рабочих в строительстве при текущем уровне цен определяется на основе показателей трудоемкости работ, применяется следующая формула:

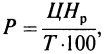

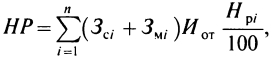

где 3 — расчетное значение денежных затрат на оплату труда рабочих при текущем или прогнозируемом уровне цен по объекту или его отдельной части, учитываемое в составе прямых затрат локального сметного расчета; Т — степень трудоемкости строительных работ, зависящая от затрат труда рабочих, строителей и механизаторов и определяемая по нормам, применяемым в строительной организации; З Второй способ: применяется в тех случаях, когда составление сметной документации производится на основе сметного значения заработной платы, учитываемого действующими нормативами. В этом случае для определения заработной платы рабочих может применяться формула

где Зс и Зм — суммарный размер оплаты труда строителей и механизаторов в уровне сметных норм и цен, введенных в действие с 01.01.2000; Иот — индекс текущего уровня средств на оплату труда рабочих в строительстве, определяемый как отношение среднемесячной фактической заработной платы одного рабочего к месячной тарифной ставке рабочего среднего разряда, которая учтена в сметно-нормативной базе, действующей на 01.01.2000. Третий способ: применяется при установлении размера заработной платы в составе прямых затрат на основании тарифных ставок, которые устанавливаются отраслевым тарифным соглашением по строительству и промышленности строительных материалов, в этом случае применяется следующая формула:

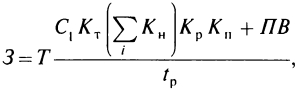

где Т — затраты труда рабочих на выполнение конкретного объема работ по их видам, комплексам, конструктивным элементам или объекту в целом; tp — расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного); Ст — месячная тарифная ставка рабочего первого разряда при выполнении работы в нормальных условиях труда, установленная в отраслевых тарифных соглашениях; Кт — тарифный коэффициент соответствующего разряда выполняемых работ, который принимается по действующей тарифной сетке; Кр — районный коэффициент заработной платы, устанавливаемый директивными органами; Кп — коэффициент, который учитывает премиальные выплаты, производимые по действующим в строительной организации системам и формам премирования, и заносится в договор подряда; ПВ — прочие выплаты, которые производятся за счет средств на оплату труда, включаемых в прямые затраты в соответствии с Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ (от 04.12.95 № БЕ-11-260/7); Ки коэффициенты, которые учитывают надбавки и доплаты к тарифным ставкам и окладам за работу в тяжелых и вредных, особо тяжелых и особо вредных условиях труда (0,12 и 0,24 соответственно); за работы по реконструкции, капитальному ремонту, техническому перевооружению, ликвидации последствий аварий и стихийных бедствий (0,1 — 0,25); за разъездной и подвижный характер работ (0,15—0,2 и 0,3—0,4); надбавки за мастерство, расширение зон обслуживания, выполнение особо важных работ (0,16—0,24) и др. Денежные затраты на эксплуатацию строительных машин и оборудования занимают весомую часть в структуре всей сметной стоимости строительно-монтажных работ. В последнее время в связи с научно-техническим прогрессом, повышением уровня механизации и автоматизации строительного процесса, увеличением степени сборности строительных сооружений, развитием комплексной и малой механизации, повсеместным оснащением всех видов строительных работ ручными механизированными инструментами происходит постоянный рост финансовых затрат на эксплуатацию строительных машин и оборудования. Сметная стоимость этих работ состоит из единовременных, сменных эксплуатационных и годовых затрат. К единовременным относятся затраты, связанные с перемещением машин с площадки на площадку, — затраты на погрузку, разгрузку, демонтаж, монтаж, транспортирование, пробный пуск, перестановку несамоходных машин в пределах территории строящегося объекта, устройство временных вспомогательных сооружений и т.д. Кроме того, единовременные затраты включают в себя расходы на выплату основной заработной платы монтажникам с учетом продолжительности и трудоемкости работ, а также затраты по использованию монтажных средств. Эти расходы определяются расчетным путем с учетом применяемых монтажных машин, состава бригад монтажников, продолжительности выполнения работ. Затраты на перебазирование строительных машин, оборудования и механизмов определяют на основании расчетов, выполненных в соответствии с действующими нормами и расценками на монтаж оборудования, с учетом конкретных условий строительства. В состав сменных эксплуатационных затрат входят расходы на основную заработную плату рабочих, занятых управлением и обслуживанием строительных машин в течение рабочей смены; расходы на техническое обслуживание и проведение текущего ремонта, стоимость материалов и запасных частей, затраты на содержание и эксплуатацию передвижных мастерских; затраты на амортизацию быстроизнашивающихся сменных деталей и конструкций; затраты по замене навесного рабочего оборудования универсальных строительных машин в процессе их эксплуатации; издержки по ремонту и содержанию временных подкрановых путей; затраты на закупку топлива и смазочных материалов, энергоресурсы, затраты на замену рабочего оборудования универсальных строительных машин, на содержание автомобильного транспорта и капитальный ремонт. В состав годовых затрат входят амортизационные отчисления на полное восстановление и капитальный ремонт, в том числе отчисления на модернизацию строительных машин, которая производится совместно с капитальным ремонтом. При этом в состав годовых затрат не входят средства на капитальный ремонт автотранспортных средств — автомашин, автотягачей, прицепов, полуприцепов, панелевозов и т.д., поскольку нормы амортизационных отчислений на автомобильный транспорт устанавливаются не на год, а на 1000 км пробега и эти затраты входят в состав сменных эксплуатационных расходов. В сметную стоимость затрат на эксплуатацию машин и оборудования входят все виды затрат, которые связаны с приобретением машин, их доставкой и эксплуатацией, их подготовкой к работе на строительной площадке, поддержанием в работоспособном состоянии и т.д. Кроме того, в сметную стоимость включают накладные расходы и плановые накопления по установленным нормам для трестов, управлений и баз механизации, относящиеся к парку строительных машин. В сметную стоимость данных затрат не входят затраты на основную заработную плату рабочих, участвующих в механизированном строительном процессе, но не занятых непосредственным управлением строительной машиной, — монтажников, такелажников, подсобных рабочих, трубоукладчиков и т.д., затраты на заработную плату рабочих, применяющих механизированный инструмент или работающих с механизмами, которые приводятся в действие вручную (домкраты, ручные лебедки и т.д.), и сварщиков. Заработная плата этих рабочих учитывается элементными сметными нормами и единичными расценками на строительные работы. Сметная стоимость эксплуатации строительных машин в составе прямых сметных затрат определяется на основе данных о времени их использования в машино-часах и зависит от стоимости 1 маш.-ч эксплуатации. При определении сметной стоимости эксплуатации строительных машин применяют сборники сметных норм и расценок на эксплуатацию машин в ценах на 01.01.2000. Стоимость 1 маш.-ч эксплуатации строительных машин можно определить по формуле

где А — постоянные эксплуатационные затраты (амортизационные отчисления на полное восстановление машин), руб./маш.-ч; 3 — оплата труда рабочих, которые управляют строительными машинами, руб./маш.-ч; Б — затраты на замену быстроизна-шивающихся частей, руб./маш.-ч; Э — затраты на энергоносители, руб./маш.-ч; С — затраты на смазочные материалы, руб./маш.-ч; Г — затраты на гидравлическую жидкость, руб./маш.-ч; Р расходы на все виды ремонта строительных машин, их техническое обслуживания и диагностику, руб./маш.-ч; П — затраты на перебазирование машин с одной строительной площадки или базы механизации на другую, руб./маш.-ч. Рассмотрим входящие в (5.1) слагаемые. Размер постоянных эксплуатационных расходов и амортизационных затрат на полное восстановление машин определяется по формуле:

где Ц — стоимость строительной машины, руб. На — годовая норма амортизационных отчислений на полное восстановление машин по данному виду строительных работ, %/год; Т — годовой режим эксплуатации машин, маш.-ч/год; Ка — коэффициент амортизации. Размер оплаты труда рабочих, которые управляют строительными машинами, определяется по фактическому или прогнозируемому уровню либо по тарифным ставкам, которые применяются в организации. При определении заработной платы также нужно учитывать разряд рабочего, размер надбавок, премий и других выплат, предусмотренных Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ. Состав звена, а также тарифные разряды рабочих определяются согласно руководствам по эксплуатации машин. При этом нужно руководствоваться Единым тарифно-квалификационным справочником работ и профессий рабочих (ЕТКС), а также технической документацией. Размер оплаты труда рабочих, участвующих в эксплуатации строительных машин, вычисляется по формуле

где Размер денежных затрат на компенсацию расходов по замене быстроизнашивающихся частей определяется по формуле:

где Цч — средняя рыночная стоимость быстроизнашивающих-ся частей или их комплекта, руб. Тч — средний нормативный ресурс быстроизнашивающихся частей или их комплекта, маш.-ч. Размер затрат на энергоносители, смазочные материалы и гидравлическую жидкость определяется как произведение действующих сметных цен и норм их расхода, которые принимают по паспортным данным, действующим руководствам или расчетным путем. Затраты на ремонт и техническое обслуживание строительных машин определенного вида или типа определяется по формуле

где Нр — норма годовых затрат на ремонт и техническое обслуживание машин, %/год, равный

Здесь Зр — средние годовые затраты на все виды ремонта и технического обслуживания машины данного вида или типа, руб.; Бс — средняя годовая стоимость машины данного типа или вида, руб. Показатель затрат на перебазирование (своим ходом) строительных машин с территории одной строительной площадки или базы механизации на другую определяется по формуле

где Нэтр — норма расхода энергоносителя (бензина, газа и т.п.) при работе машины в транспортном режиме в летнее время года, кг/маш.-ч; Кз — коэффициент, учитывающий затраты на бензин при работе пусковых двигателей; Кп — коэффициент, учитывающий премиальные выплаты рабочим; Цэ—цена энергоносителя с учетом затрат на его доставку до места заправки машины, руб./кг; 3 — часовая заработная плата рабочих, которые управляют машиной, руб./маш.-ч; В— время перебазировки машины, маш.-ч; Тп — средняя продолжительность нахождения машины на территории одной строительной площадки, маш.-ч. При разработке нормативов на перебазирование строительных машин, на которые в Сборниках сметных норм и расценок на эксплуатацию строительных машин отсутствуют нормативные данные, при коррекции нормативов по местным условиям строительства, а также при разработке индивидуальных сметных норм на эксплуатацию строительных машин необходимо учитывать:

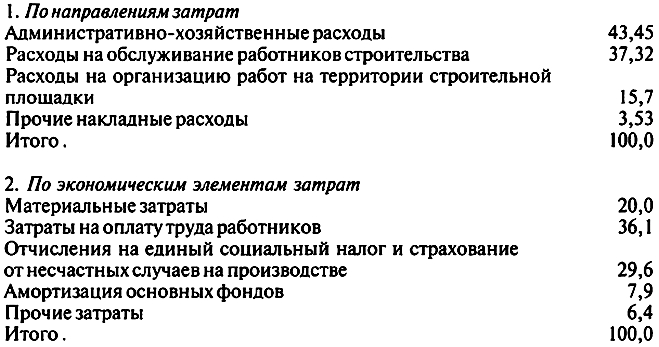

Накладные расходы, которые входят в состав строительно-монтажных работ, представляют собой расходы, связанные с управлением строительства, организацией строительного процесса и обслуживанием его работников. В состав накладных расходов входят: административно-хозяйственные расходы, расходы по обслуживанию работников строительства, расходы по организации работ на строительной площадке, прочие накладные расходы. Административно-хозяйственные расходы включают в себя затраты на содержание аппарата управления, а именно основную и дополнительную заработную плату работников аппарата управления, взносы на государственное социальное страхование инженерно-технических работников, служащих и младшего обслуживающего персонала аппарата управления, включая работников экономических лабораторий и лабораторий по научной организации труда, водителей и другого персонала, обслуживающих служебные легковые автомашины, а также расходы на приобретение справочников, каталогов, прейскурантов, бланков, расходы на канцелярские принадлежности, типографские переплетные работы, на подписку на газеты и журналы; затраты, связанные со служебными поездками работников аппарата управления и производственно-технического персонала в пределах пункта нахождения организации; расходы на текущий ремонт и содержание зданий, которые занимает аппарат управления, и ряд других расходов. Расходы на обслуживание работников строительства включают в себя: отчисления на государственное социальное страхование работников, которые заняты на основном производстве строительных или монтажных работ, в том числе тех, кто занят на строительстве временных зданий и сооружений; дополнительную заработную плату; затраты на мероприятия по охране труда и технике безопасности; расходы на обеспечение санитарно-гигиенических и культурно-бытовых условий; отчисления профсоюзным организациям и т.д. В состав затрат на организацию работ на строительной площадке входят: амортизационные отчисления или арендная плата, расходы на текущий ремонт и перемещение оборудования, содержание которого не было предусмотрено в сметах прямых затрат; расходы, связанные с ремонтом, монтажом и демонтажом временных зданий, сооружений и других приспособлений; затраты по содержанию пожарной и сторожевой охраны; затраты на геодезические работы, осуществляемые при производстве строительных или монтажных работ; затраты на содержание производственных лабораторий (кроме экономических и лабораторий по научной организации труда, затраты на которые включаются в административно-хозяйственные расходы); расходы по подготовке строительного объекта к сдаче (уборка мусора, очистка территорий и т.д.); затраты на содержание и благоустройство территории строительства и др. В состав прочих накладных расходов входят затраты на амортизацию нематериальных активов; затраты на платежи по кредитам банков и бюджетным ссудам, кроме кредитов, выданных на инвестиционные цели; затраты на рекламу. Перечисленные выше накладные расходы включаются в сметные нормы. Кроме того, в хозяйственной практике возникают накладные расходы, которые не заносятся в сметные нормы и либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

Подробный перечень накладных расходов приведен в Методических указаниях по определению накладных расходов в строительстве (МДС 81-33.2004). Структура накладных расходов представлена ниже, %.

Положения, приведенные в Методических указаниях, обязательны для предприятий, выполняющих строительные работы за счет государственного бюджета. В остальных случаях эти положения носят рекомендательный характер. Нормативы накладных расходов устанавливают в процентах от выбранной базы исчисления. При этом применяют следующие виды нормативов накладных расходов:

Окончательное решение о выборе варианта исчисления накладных расходов принимается по результатам переговоров между заказчиком (инвестором) и подрядной организацией. При составлении локальных смет или сметных расчетов без деления на разделы начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат. Если сметы или сметные расчеты формируются по разделам, начисление накладных расходов происходит в конце каждого раздела и в конце сметы (расчета) по всему строительству в целом. Порядок применения нормативов накладных расходов в сметах зависит от метода определения сметной стоимости строительных и монтажных работ, а также стадийности проектирования. В ресурсном методе, когда в локальных сметах средства на оплату труда работников определяются в текущем уровне цен, расчет накладных расходов на стадии проекта проводится по формуле

а на стадии рабочей документации

где НР — накладные расходы, руб. или тыс. руб. 3 — размер средств на оплату труда рабочих, учитываемых в составе прямых затрат, руб. или тыс. руб.; Ну — укрупненный норматив накладных расходов по видам строительства, %; Ни — индивидуальная норма накладных расходов для подрядной организации, %; 3i — размер средств на оплату труда работников по ш-му виду строительных и монтажных работ, руб. или тыс. руб.; Нр, — нормативы накладных расходов по i-му виду строительных и монтажных работ, %. При использовании базисно-индексного метода, когда расчет средств на оплату труда работников осуществляется на основе сметного значения основной заработной платы, которая утверждена в сметно-нормативной базе, действовавшей на 01.01.2000, на стадии проекта могут применяться следующие формулы:

а на стадии рабочей документации

где Зс и Зм — суммарные по всему объекту сметные значения основной заработной платы соответственно строительных рабочих и машинистов строительных машин в уровне сметных норм и цен на 01.01.2000, руб.; Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной заработной платы рабочих с 01.01.2000, руб.; Зсi, и 3мi — суммарные по i-му виду работ сметные значения основной заработной платы соответственно строительных рабочих и машинистов строительных машин в уровне сметных цен на 01.01.2000, руб.; п — общее число видов работ по данному объекту. Для вновь образованных организаций принимается предельная норма накладных расходов в размере 14,2 % сметных прямых затрат. Плановые накопления, представляющие собой прибыль строительных организаций, позволяют создать условия для экономической самостоятельности строительных организаций и способствуют их развитию. Прибыль подрядных организаций учитывается в цене строительной продукции и образуется за счет плановых накоплений, заложенных в цене строительной продукции, и за счет уменьшения стоимости строительных и монтажных работ. Плановые накопления начисляются от стоимости прямых затрат и накладных расходов. Стоимость оборудования, приспособлений, инструмента и производственного инвентаря входит в состав сметной стоимости и строительства. Доля этих затрат в структуре сметной стоимости строительства объектов производственного назначения составляет от 30 до 52 %, непроизводственного — до 15 %. Общая сметная стоимость оборудования, приспособлений, инструментов и производственного инвентаря по строительству в целом складывается из следующих составляющих:

Запасные детали и узлы, наиболее подверженные износу, обычно поставляются вместе с оборудованием. Если стои-мостьдополнительных деталей не входит в стоимость оборудования, то затраты на них начисляются дополнительно в размере, не превышающем 2 % стоимости оборудования. Как правило, в комплекте с оборудованием поставляют приборы, кабельные и комплектующие изделия, что позволяет сократить продолжительность строительства. Транспортные расходы на доставку оборудования определяются путем расчетов на 1 т брутто (массы изделия вместе с тарой, в которой оно находится) оборудования аналогично определению стоимости перевозок строительных материалов. Если стоимость перевозок не может быть установлена при помощи расчета, то для определения затрат применяют укрупненные показатели стоимости перевозок на 1 т массы оборудования или выражают затраты на перевозки в процентах стоимости оборудования с учетом затрат на тару и реквизит. Чтобы получить транспортные расходы по массе брутто, необходимо умножить массу оборудования на коэффициент, который принимает значения от 1,05 до 1,5 в зависимости от типа оборудования. Заготовительно-складские расходы предназначены для того, чтобы покрыть затраты, связанные с хранением, приемкой и учетом оборудования. При составлении сметной документации они устанавливаются в размере 1,2 % стоимости оборудования. Сметная стоимость оборудования, приспособлений, инструмента и производственного инвентаря исчисляется и включается в сметную документацию на основании следующих документов: проектных спецификаций на оборудование, комплектов чертежей технологической части проекта и пояснительной записки, каталогов на оборудование, дефектных ведомостей на оборудование, подлежащее модернизации, доукомплектованию и перестановке при реконструкции и техническом перевооружении действующих предприятий, сооружений, зданий и других объектов. Прочие затраты, входящие в состав сметной стоимости строительства, слагаются из стоимости:

Кроме того, в состав прочих затрат входят суммы компенсаций, связанных с проведением мероприятий по борьбе с силикозом и радиоактивностью при строительстве или реконструкции железорудных предприятий; расходы по возмещению убытков, причиненных землевладельцам изъятием или временным занятием земельных участков в процессе производства строительно-монтажных работ, а также по возмещению местным жителям и организациям других убытков, связанных с проведением строительных работ.

|

— фактическая, принятая на момент составления сметной документации или прогнозируемая на будущий период среднемесячная оплата труда одного рабочего в строительной организации; t — среднемесячное число часов, отработанных одним рабочим в конкретной организации, не превышающее нормативного значения, которое устанавливается Минтрудом России.

— фактическая, принятая на момент составления сметной документации или прогнозируемая на будущий период среднемесячная оплата труда одного рабочего в строительной организации; t — среднемесячное число часов, отработанных одним рабочим в конкретной организации, не превышающее нормативного значения, которое устанавливается Минтрудом России.

-(5.1)

-(5.1)

— сумма всех часовых тарифных ставок машинистов; Кз — коэффициент, который учитывает доплаты стимулирующего или компенсирующего характера.

— сумма всех часовых тарифных ставок машинистов; Кз — коэффициент, который учитывает доплаты стимулирующего или компенсирующего характера.

|

|